現物給与

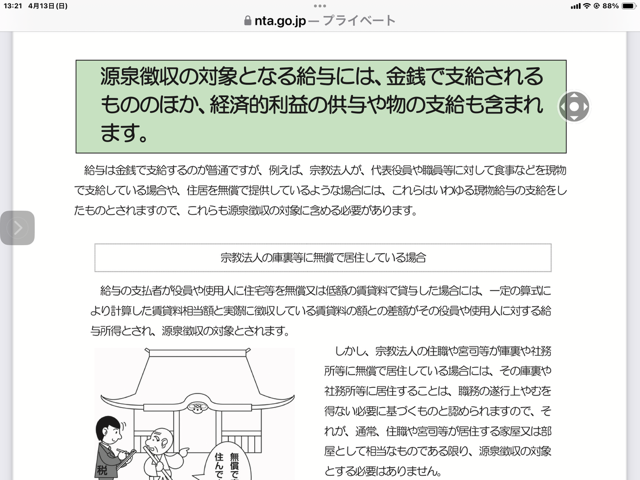

源泉徴収の対象となる「給与」には、金銭による支給だけでなく、経済的利益の供与、いわゆる「現物給与」も含まれることをご存知でしょうか(出典:『宗教法人の税務』)。宗教法人においては、この現物給与の取扱いが、しばしば実務上の課題となります。

特に問題となるのは、住居や活動拠点として使用される「庫裡(くり)」や「社務所」など、法人が所有する建物を代表役員や職員が居住・使用しているケースです。これらの建物では、日常生活と宗教活動が混在していることが一般的であり、公私の区別がつきにくくなっています。

一部の宗教法人では、法人経費と個人利用分を明確に区分するため、電話・電気・水道等のメーターを庫裡とそれ以外で分けるなどの対応をされています。たしかに、庫裡において宗教活動を一切行わないのであれば、この区分は成立します。しかし実際には、庫裡で法要の打ち合わせをしたり、電話を受けたり、関係者と宗教的な会話を交わすなど、宗教活動が日常的に行われている場合が多く、完全な分離は難しいのが現実です。

その中で、光熱水費・通信費・ガソリン代などのうち、個人が私的に使用した部分は「現物給与」として取り扱われます。課税上は、その使用分相当額を給与に加算し、金銭給与と現物給与の合計額に対して源泉徴収を行う必要があります。

宗教法人における税務処理は、活動の性質上、他の法人と比較して曖昧になりがちな部分も少なくありません。だからこそ、個人と法人の利用区分を日頃から丁寧に記録・整理しておくことが、不要なトラブルを避ける第一歩となります。